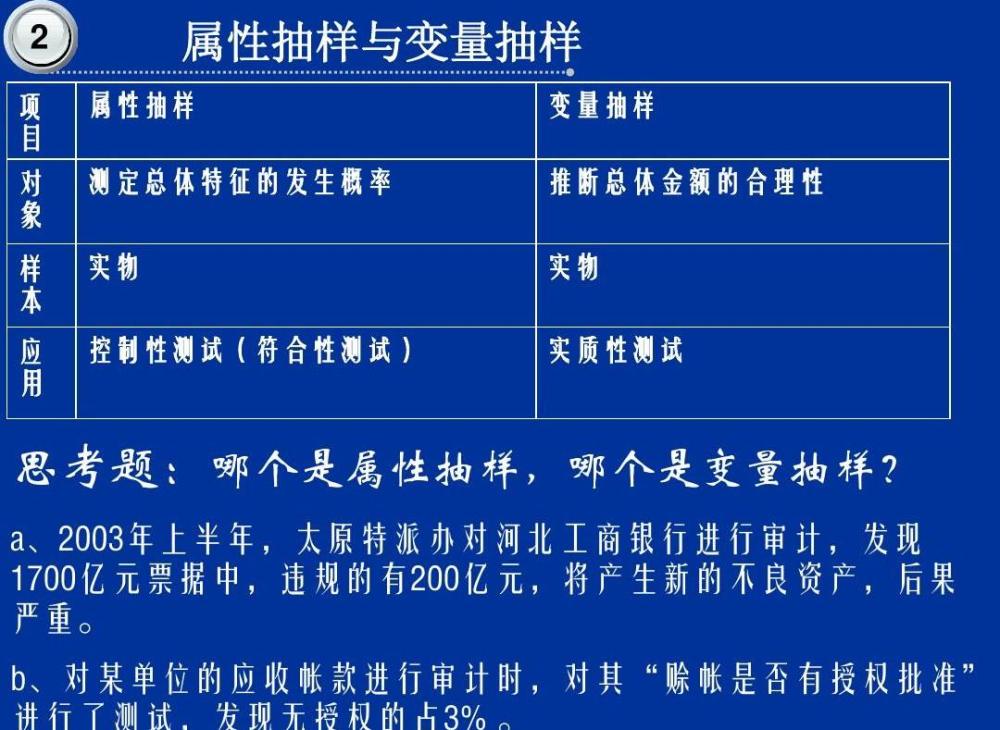

涉及概念

(一)屬性,是指總體在審計中被測試的特性。

(二)偏差,是指樣本項目屬性的偏差情況,在控制測試中指偏離既定控制的情況。

(三)可容忍的偏差率,是指審計人員仍願意使用在計劃階段估計的控制風險時,允許總體中存在的偏差率。

(四)可接受的過度信賴風險,是指在審計抽樣中的控制測試和業務的實質性測試中,當實際總體偏差率大于可容忍偏差率時,審計人員仍願意認可控制的有效性時所願意承擔的風險。

(五)樣本量,是指計劃抽取的樣本項目的個數。

具體步驟

(一)明确審計測試目标

一般來說,控制測試的總目标在于測試某一循環中控制的應用情況。例如,在銷售和收款循環測試中,測試的總目标通常為測試銷售和現金收入控制的有效性。

(二)定義屬性和偏差狀态

采用審計抽樣,審計人員必須仔細定義所測試的特性(屬性)及偏差狀态。相關屬性和偏差狀态都直接來自于審計方案。

(三)定義總體

總體是審計人員希望通過測試得到其特性的數據體,也即審計對象所包含的所有項目的綜合。在定義總體時,必須使其與審計測試的目标一緻。此外,在選取樣本之前,審計人員應測試總體的完整性,以确保依據樣本的結果而推斷出的總體結果有效。

(四)定義抽樣單位

定義抽樣單位時,主要考慮如何使其與審計測試的目标一緻。因此,在定義總體、計劃審計手續時,往往同時就定義了恰當的抽樣單位。

(五)确定可容忍的偏差率

确定為多大是适當的,受到屬性的定義和屬性的重要程度的影響,是職業判斷的結果。屬性越重要,則發生偏差代表的情況越嚴重,可容忍的偏差率越低。

(六)确定可接受的過度信賴風險

隻要使用抽樣方法,則可接受的過度信賴風險就是存在的。在确定過度信賴風險時,審計人員必須運用專業判斷。因為過度信賴風險是審計人員願意承擔的風險的量度,主要考慮的是審計人員想将控制風險的估定水平減低到什麼程度,以确定餘額詳細測試的範圍。估定的控制風險越低,過度信賴風險越低,計劃的餘額詳細測試的範圍也就越小。

(七)估計總體偏差率

為了計劃适當的樣本量,應當預先估計總體偏差率。如果預期總體偏差率較低,則需要較小的樣本量就可以滿足審計人員的可容忍偏差率的要求,這是因為不需要精确的估計。通常審計人員可以利用以前年度的審計結果來估計總體偏差率。如果沒有以前年度的審計結果或者雖有但不可靠,審計人員還可以從本年度總體中選取一個較小的預備樣本進行估計。

如果使用預備樣本,隻要遵循恰當的選樣的程序,它也可以包括在最終樣本之中。

(八)确定初始樣本量

初始樣本量受四個因素影響:總體容量、可容忍的偏差率、過度信賴風險和估計總體偏差率。在上述四個因素中,可容忍的偏差率與估計總體偏差率兩因素的結合對樣本量影響較大。屬性抽樣中初始樣本量的确定,通常既可以用計算法,也可以采用查表法來确定。

(九)選取樣本

選取樣本采用随機選樣方法。

(十)實施審計手續

審計人員在實施審計手續時,要檢查樣本中的每一個項目,以确定它們是否與屬性一緻,同時記錄所有發現的偏差情況。審計手續完成後,每種屬性都具有一個對應的樣本量和發現的偏差數。

(十一)根據樣本推斷總體

在屬性抽樣中,審計人員需要根據樣本結果,計算出在特定的過度信賴風險下的偏差率上限。我們可以利用專門的屬性抽樣的樣本結果評價表來确定偏差率上限。

(十二)分析偏差

除确定每種屬性的偏差率上限和估計真實總體的偏差率是否可能超過可容忍的偏差率外,還有必要分析樣本偏差的性質,進而判定引發這些偏差的内部控制中的故障。

(十三)決定總體的可接受性

隻有當根據樣本結果确定的偏差率小于或等于可容忍的偏差率且二者是以相同的0/1為基礎時,才可以認為總體是可以接受的。在這種情況下,隻要對偏差的分析并未表明内部控制的某一方面可能存在預先未曾考慮到的重大問題,則認為所測試的内部控制是可以信賴的,可以因此減少控制風險水平。當偏差率上限大于可容忍的偏差率時,無法确定總體的可接受性時,審計人員可以采取如下措施:

1、修正可容忍的偏差率或可接受的過度信賴風險。隻有在審計人員認為當初設定的可容忍的偏差率或可接受的過度信賴風險過于保守時,才可以采取此種方法。因為一旦發生訴訟,這個措施的采用會給審計人員帶來敗訴的風險。

2、擴大樣本量。采用這個措施,樣本量偏差率可能降低,但也可能提高。

3、修正估定控制風險。如果控制測試和業務實質性測試結果都不支持計劃的估定風險水平,則應當調增估定的控制風險,這将會導緻餘額詳細測試的增加。是增加樣本量,直到抽樣風險足夠小,還是修正估定控制風險水平,這一決策必須在權衡成本與效益的基礎上進行,必須将增加的控制測試成本與增加的實質性測試成本進行比較。

如果擴大後的樣本繼續産生不可接受的結果,那麼必須增加實質性測試。屬性抽樣用于企業在審計時的内控測試,用來評價被審計單位内部控制制度的有效程度,目的是确定被評價内控制度的可信賴程度,以此确定能否信任或信任多少被測試的内控制度。

具體方法

1、固定樣本量抽樣常用于估計審計對象總體中某種誤差發生的比例,用比例回答問題。

2、停走抽樣從預期總體誤差為零開始,通過邊抽樣邊評價來完成抽樣審計工作。

3.發現抽樣就是按照預期總體誤差為0來查方案,如果審完以後如果确實是0就信賴這個内部控制,如果不是0就不信賴内部控制。發現抽樣主要用于查找重大非法事件。