适用范围

《企业会计准则第2号——长期股权投资》应用指南规定,长期股权投资适用于以下几种类型的权益性投资:

第一,企业持有的能够对被投资单位实施控制的权益性投资;

第二,企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资;

第三,企业持有的能够对被投资单位施加重大影响的权益性投资;

对于以上3种类型的权益性投资,企业在采用长期股权投资会计核算时,符合第一种的权益性投资,企业应当采用成本法核算,反之就采用权益法核算

按照新准则

第四(已删除)企业对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。投资企业应将该类投资划为可供出售金融资产,计量时采用成本法。

核算区别

采用权益法核算:

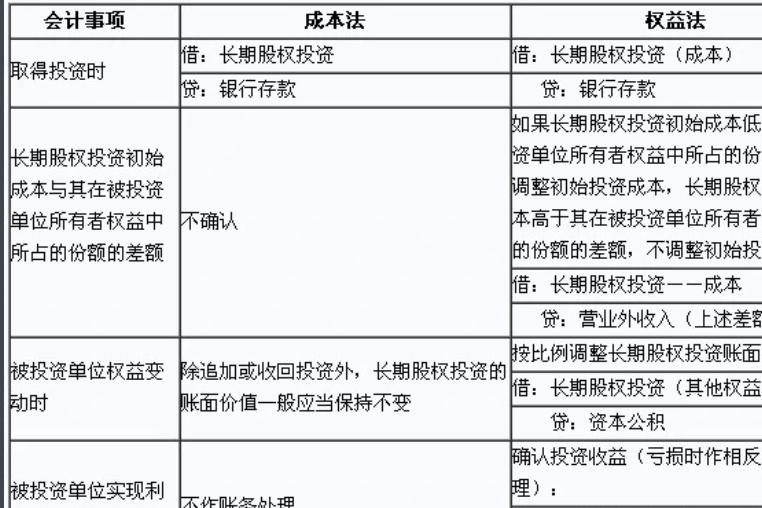

取得时:

初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时

借:长期股权投资——成本

贷:银行存款

初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资——成本(应享有被投资单位可辨认公允价值份额)

贷:银行存款

营业外收入(差额)

持有期间:

被投资单位实现净利润:

借:长期股权投资——损益调整

贷:投资收益

被投资单位发生净亏损:

借:投资收益

贷:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限)

当长期股权投资的账面价值减至零时还有亏损时

借:投资收益

贷:长期应收款 (亏损额减长期股权投资的账面价值)

被投资单位以后宣告发放现金股利或利润:

借:应收股利

贷:长期股权投资——损益调整或成本

被投资单位所有者权益的其他变动:

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

(或相反分录)

处置时

借:银行存款

长期股权投资减值准备(以计提的减值)

贷:长期股权投资——成本

——损益调整(或借记)

——其他权益变动(或借记)

应收股利(尚未领取)

投资收益(差额,或借记)

借:资本公积——其他资本公积

贷:投资收益

(或相反分录)

核算口诀

股利核算口诀:

当年分以前,成本来冲减。

当年分当年,利益算一算。

以后年度分,两者比较看。

股利减净利,差额细判断。

“当年分以前,直接冲成本”:比如96年1月1日进行长期股权投资,采用成本法进行核算,96年5月2日被投资企业宣告分派95年度股利,于是投资企业就要全部冲减投资成本。

“当年分当年,利益算一算”:如果假设例题中96年5月2日分派的股利,还包括本年度的,那么就计算一下属于投资前的部分和属于投资后的部分,前者冲减投资成本,后者计入投资收益。当然了,这种情况下,出题者一般都会假定各月的利润平均分配。

“以后年度分,两者比较看”:97年以后不是还要宣告分派股利吗,这时我们就可以比较两个值:其一,就是投资企业按比例从被投资企业分得的累积股利(截止本年末);其二,就是投资企业按照比例享有的被投资企业的累积净利。然后判断:

长期股权投资成本法冲减成本的新规定

长期股权投资成本法冲减成本的新规定

1、前者累积股利=后者累积净利,将以前已冲减的投资成本转回。

PS:二00九年六月十一日财政部印发的《企业会计准则解释第3号》公告出台以后,就不需要考虑收到以前年度利润作为投资成本收回而冲减长期股权投资初始投资成本了。

2、前者>后者,将(前者累积股利-后者累积净利-以前已冲减投资成本)的差额冲减投资成本。将投资企业当年应收取股利计入应收股利,将应收股利和冲减成本的差额计入投资收益。

3、前者<后者,则不用冲减成本,若以前已冲减成本,就将其全部转回,注意并不是将(前者累积股利-后者累积净利-以前已冲减投资成本)的差额恢复,不管这个差额是否大于、小于以前已冲减成本数额。

整个过程都是借助于在累积股利和累积净利之间求差,以判断是否存在“过头分配”,从而确定是需要冲减投资成本,还是恢复投资成本。如果不能确定投资成本的变化,也就无法确定投资收益的大小。

处理技巧

正常情况下,投资企业的投资生效后取得的投资回报表现为两个层面,一是从被投资企业分得的利润或现金股利;二是投资后被投资企业实现的净利润。而这两项获益数额往往并不一致,成本法核算的总规则是:当某项投资使得投资企业从被投资企业分得的利润或现金股利超出投资后被投资企业实现净利润的部分是投资企业对被投资企业以前留存收益积累的无偿分享,应视为该项投资代价的减少,冲减长期股权投资初始成本,即贷记“长期股权投资”科目;在以后年度再进一步进行初始成本冲减额的补充登记或转回。因此,在成本法会计处理中,焦点都集中在长期股权投资成本冲减或转回额的确认上。实际上,投资企业关注的是被投资企业各年度宣告分派的利润或现金股利中到底有多少是企业真实获得的投资收益,以下的处理方法即是以投资收益的确认为核心进行的。其步骤为:

(一)进行账务处理的时间

只有在被投资企业宣告分派利润或现金股利时,才进行当期投资收益的确认。在年度末不论被投资企业当年是否实现净利润或发生净亏损、出现了净资产的其他增减变化,投资企业均不进行账务处理。仅当投资双方形成母子公司而应编制合并报表时,才需要按权益法进行相应的报表项目调整。

(二)确定“应收股利”科目的入账金额

按当期被投资企业宣告分派的利润或现金股利×投资企业持股比例,借记“应收股利”科目。

(三)确定“投资收益”科目的入账金额

1.计算两个累积数:一是投资后至本次宣告日投资企业从被投资企业累积分得的利润或现金股利(以下简称为累积分得股利);二是投资后至上年末被投资企业累积产生的净利润中投资企业应享有的份额(以下简称为累积享有收益)。其中:

累积分得股利=∑投资生效后历次宣告分派利润或现金股利×持股比例

累积享有收益=∑投资生效后投资企业产生的净损益×持股比例

若累积享有收益计算结果为负数,则为投资企业累积应承担的损失;若投资生效期间不足一个会计年度,则应按投资实际发挥效用的时间对相应年度被投资企业实现的净利润进行折算。

2.将上述两个累积数进行比较,按谨慎性原则不高估收益的要求,以两者中较小者确定截至宣告分派利润或现金股利日该项投资实际形成的投资收益或损失总金额,即累计投资收益=Min(累积分得股利,累积享有收益)。

3.将确定的该项投资累积投资收益或亏损额与前一期确定的累积投资收益或亏损额相比较,以此确定当期“投资收益”科目的登记数额和借贷方向。

(四)根据“有借必有贷、借贷必相等”规则推定当期“长期股权投资”科目的冲减或转回额。