兩個部分

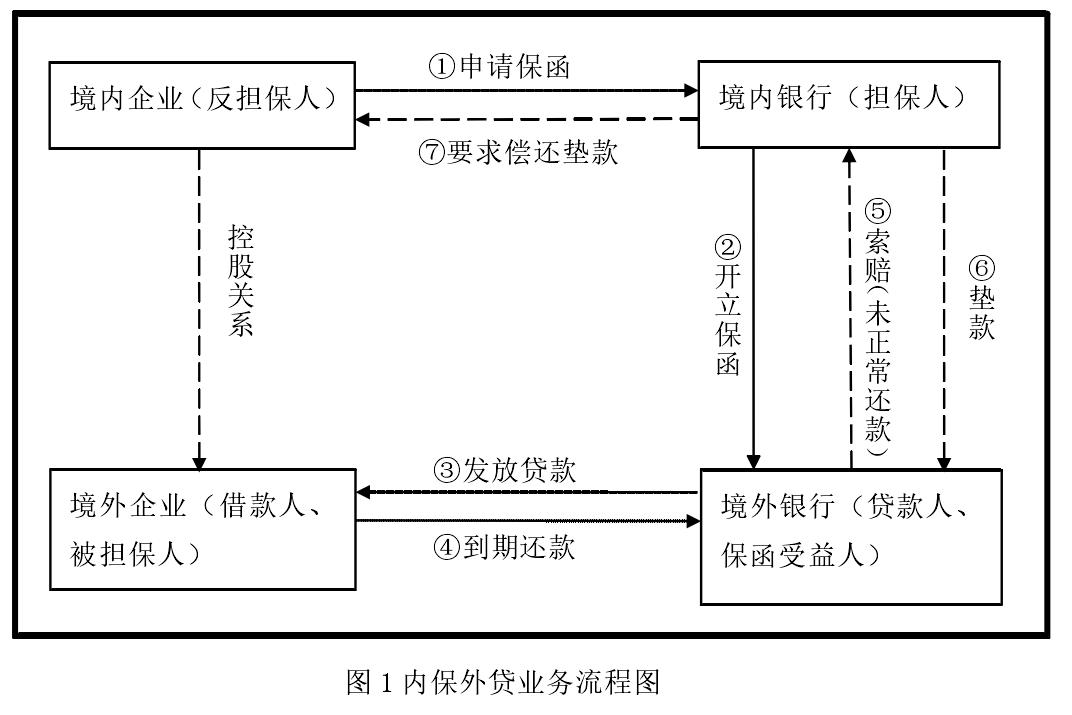

一是“内保”,二是“外貸”。“内保”就境内企業是向境内分行申請開立擔保函,由境内分行出具融資性擔保函給離岸中心;“外貸”即由離岸中心憑收到的保函向境外企業發放貸款假設國内的公司,A公司在海外一個子公司是B公司,因為自身經營,比如參與國際間的貿易競争需要貿易融資額度或者企業周轉需要流動資金貸款,急需要銀行的授信支持,但是因為B公司在海外成立時間較短,或者海外銀行對B公司有“規模”的要求,在短時間内得到海外授信的難度比較大。而A公司跟某銀行境内分行合作情況良好,且有授信的支持。在這樣背景下,通過某銀行的“内保外貸”業務就可以解決。

由境内企業向某銀行境内分行申請開立融資性擔保函,然後由某境内分行出具該擔保函給離岸中心,由離岸中心提供授信給海外公司,解決了客戶的需求。

重點強調

内保外貸業務中的境外借款主體-境外企業必須要有中資法人背景,舉一個例子,假設我個人在國内有一個公司,同時我在中國香港也注冊了一個公司,如果說中國香港公司是以我個人直接投資的,算不算中資法人背景?不算。但是如果說中國香港公司是由國内公司直接投資成立的,這樣就具備了中資法人背景。

如果說我在新加坡注冊成立一家公司,新加坡公司又在中國香港投資成立中國香港公司,那這樣中國香港公司是不是具有中資法人背景?答案是沒有。就是說借款的主體的股東方至少有一方是中國企業,這樣的政策是為了鼓勵國内企業走出海外,而對于自然人走出海外,政策尚未明朗,關于“内保外貸”業務,需要特别提醒大家注意的這一點。

當事人

擔保人指某銀行境内分行,被擔保人是境外企業,受益人就是指提供授信的機構,即離岸中心,反擔保人就是被擔保人的國内母公司,或者具有其他擔保資質的企業或者機構。

存在問題

随着中國外彙儲備節節攀升,中國的外彙管制正由“寬進嚴出”向“嚴進寬出”轉變。而在放松資本管制方面,最具實效的則是開放了金融機構向海外開立備付信用證(Standby Letter of Credit)以支持企業海外融資業務,鼓勵中國企業走出國門。

2010年中,國家外彙管理局發布了《關于境内機構對外擔保管理問題的通知》,對内地銀行向海外開出外币擔保融資函實施額度管理,即“内保外貸”——銀行對外擔保的融資額度不能超過銀行本身淨資産的50%。

即便存在上述額度控制,在使用人民币開出備付信用證擔保海外企業融資方面依然屬于全面放開,畢竟該項措施與中國貨币當局着力推動人民币國際化的舉動緊密相關。

套利興起

所謂“内保外貸”的人民币備付信用證融資程序為:内地企業a公司将一筆人民币資金以定期存款方式押給内地銀行,内地銀行據此存款的金額向海外開出一張人民币的備付信用證擔保海外的b公司向海外銀行融資。

與此相應的是,中國香港地區的離岸人民币市場發展迅速。2010年7月,中國央行與中國銀行(中國香港)對人民币清算協議進行了補充修訂,擴大了人民币業務的适用範圍。根據修訂後的協議,允許任何企業自主開立人民币賬戶;尤為重要的突破是,出于任何目的的賬戶間資金轉移,不再受限于是否與貿易結算相關;允許中國香港銀行推出與人民币關聯的産品,如定期存款、人民币可交割遠期合約、共同基金以及保險産品。

政策放寬的副産品是,相關套利應運而生。一個典型案例是,一家進料加工高檔化妝品的企業,注冊資本金2000萬元,其曆年來的資産負債表顯示,流動資金(經營所需的貨币)從未超過5000萬元,淨資産也就3000萬元多一點。總資産亦不過12000萬元。但卻一次性籌集人民币2億元現金押給内地某銀行,開出了以海外關聯公司為受益人的相應金額人民币備付信用證在海外融資。賭外币與人民币利差和彙差的心态昭然。

在宏觀層面上,在推動跨境人民币貿易結算業務方面,中國央行的各大區域分行、各沿海城市的金融辦之間存在一種相互競争的關系。這不僅是工作成績和面子問題,還牽扯到諸如國際金融中心、人民币貿易結算中心等關乎城市功能定位的問題。

由于深圳與中國香港的天然優勢,很多中國香港公司的内地總部都設在深圳,這也導緻了全國跨境人民币結算排名有明顯的地域特征,即深圳排名第一、北京第二、廣東(除深圳)第三。

6月,中國央行發布的《2010中國區域金融運行報告》顯示,深圳銀行業在發展跨境人民币貿易結算業務上處在全國領先水平。截至2010年末,已累計辦理跨境人民币業務6802筆,金額1179.9億元,分别比上年末增長60.2倍和169.3倍,業務金額占全國的20.3%,居第一。

規模不小

由于人民币備付信用證在銀行的資産負債表上屬于“表外科目”,即“或然負債”(Contingent liability),本意為或有或無、一種對行為主體暫時無法确定的債務,加之中國貨币當局在力推人民币跨境貿易結算的大前提下對其放任,故而全國“内保外貸”的人民币備付信用證融資總額不容低估。雖然具體數字難以查明,但可以在如下四個方面推測:

1.有國内銀行高管透露,在目前國内信貸放款趨緊,人民币存款準備金率攀上曆史新高的狀況下,此類内地押人民币、海外貸外币的業務大受歡迎,成為該行力推的主要業務,以至于該銀行與海外多家銀行彼此間商定的年度信用融資額度相繼告罄。其中,企業是認為可以套利,商業銀行則是在信貸收緊下有着吸收人民币存款的壓力。

2.中國央行官員在2011年5月19日表示,央行當前力推的“最主要的跨境人民币貿易結算業務,去年實現5000億元的規模,在中國的進出口貿易總量中占2%左右的比例。今年的前4個月已經達到5300億元,超過了去年全年,占同期進出口貿易量的5%”。跨境人民币貿易結算業務的爆發式增長可見一斑。這其中混雜了多少“内保外貸”的融資,尚無統計。

3.過去30年來,由于中國嚴格的外彙管制措施,内地企業在中國香港的關聯企業被強制結彙,缺乏抵押給當地銀行的外币資産,因此,他們在港融資可謂寸步難行,如今卻峰回路轉。4月中國香港金管局的資料顯示,2010年底的内地非銀行類客戶貸款上升了4440億港元,升幅達47%,主要為美元貸款。同時亦披露内地非銀行類客戶貸款在港獲取的主要手法,是使用内地銀行開出的人民币備付信用證擔保。

中國香港金管局總裁陳德霖指出,該類借款人主要是内地大型國有企業、紅籌公司或其附屬公司,或由省(市)政府擁有的公司。其中,“約60%是以内地的銀行存款提供十足抵押,或由主要内地銀行提供擔保的。”由于對内地非銀行類客戶貸款的大幅飙升,以至于2010年中國香港銀行的貸款總額增加9400億港元,增幅達29%。

中國香港金管局6月14日發布的季度報告顯示,今年首季中國香港整體銀行業的非銀行中資企業貸款額,由1.621萬億港元增至1.799萬億港元,增幅達11%,占總資産比例由11.6%增至12.3%。

4.内地非銀行類客戶在中國香港獲得貸款後,還回流至内地,這也從中國官方數據得到佐證。國家外彙管理局統計數據顯示,2010年銀行代客結彙為13304億美元,銀行代客售彙為9327億美元,順差為3977億美元。而2011年1-4月,銀行代客累計結彙5056億美元,累計售彙3268億美元,銀行代客累計結售彙順差1788億美元。這些美元順差,除大部分屬于貿易項外,也有一部分是“内保外貸”的貸款回流。

從以上四點,雖不足以定量判斷“内保外貸”的規模,但足見其數量龐大。

有利可圖

一筆“内保外貸”的人民币海外融資業務,給内地開證銀行帶來三重好處。第一,在資金如此緊張、銀行同業之間存款大戰白熱化的情況下,開證行獲得一筆穩定的年付息3.25%人民币定期質押存款,如天上掉餡餅,無論是放貸或拆出均穩賺不賠。

第二,開證業務為内地銀行帶來可觀的國際業務結算量。

第三,該項業務因為符合監管當局大力推動的“人民币跨境貿易業務結算”,所以不受央行、銀監會的監管指标限制。

而企業方面之所以積極籌集資金多做、快做此類業務,是因為可觀的本外币利差和升值預期下彙差提供了套利空間。目前國内人民币存款年息為3.25%,而海外美元貸款利率僅為1.8%(2011年5月30日的LIBOR年息為1.73%),一個流程下來,可獲利(3.25%-1.73)1.52%,若加上人民币每年升值5%,則穩拿6.52%。

筆者發現,2010年以來中國央行以抗通脹為目的而進行的4次加息,都不同程度地促進了中國香港金融市場人民币套利業務的暴發性增長。例如,2010年10月以前,中銀中國香港的人民币額度隻用了20億元(9月中國香港人民币跨境結算額較8月還下降了22.5%)。但在中國央行宣布加息後的短短8天裡,該行的人民币額度用掉了60億元。2010年10月27日,作為中國香港人民币跨境貿易清算行的中銀中國香港宣布,人民币貿易結算兌換額度80億元已用盡。既然國際金融中心城市以貨币的自由兌換和出入自由化為特征,中國香港成為貨币套利的主戰場也就不足為奇。

累積外儲

此類由内地企業主導的海外融資業務,并非為了滿足海外拓展的需求而是套取利差和彙差,卻為中國日益高企的外彙儲備火上澆油。

該類企業在海外拿到外币資金後有三種操作方式可供選擇。

第一,是設法将該筆資金調入内地結彙成人民币,然後再次以定期存款的方式質押給内地銀行來向海外開出人民币備付信用證融資,如此反複循環。假如操作10次,則這筆資金以杠杆形式撬動同等金額的外币9次向銀行結彙,商業銀行再轉售給中央銀行,以至于央行的外彙儲備庫存暴增。

第二,海外關聯企業在中國香港的銀行獲得此筆外币貸款之後循正規途徑,用來支付進口商品的貨款。并利用金融衍生工具在海外操作獲利:海外關聯公司在向内地出口之後,利用應收内地的人民币債權,特别是銀行擔保信用,在海外申請低息美元貼現,到期利用NDF(無本金交割遠期)彙率賣出人民币歸還美元貸款,獲得彙率和利率的雙重套利。這種用以支付進口商品的貸款,還可以堂而皇之地被稱為“對沖彙率風險”。

更簡單的操作是,該筆商品在内地銷售後獲得人民币,轉手押給内地銀行開出一張人民币備付信用證,再向海外融資。這類操作的特點是合法合規,盡管商品銷售有一個稍長過程,但精明的企業可以将進口單據轉讓貼現,加快資金周轉。

這類操作雖然進口了商品,卻無需購彙付彙,這是近期央行結售彙順差較高的原因之一。

第三種是介于第一與第二之間的一種混合操作。即開證公司在海外獲得資金後的回流采取一半是進口商品、一半是貨币的形式,該類運作較為隐蔽,易于躲過監管,故諸多從事進出口業務的外貿公司好為之。

以上方法殊途同歸。以内地信用向海外融資引起的連鎖反應是,外彙占款劇增,基礎貨币大量被動投放,通脹居高不下。

央行公布數據顯示,2011年一季度,中國國際儲備資産增加1412億美元,繼續保持增長态勢。

另一方面,中國香港政府表示,港元貸款由2010年初以來一直高速增長,并高于港元存款的增長速度,本地銀行的港元貸存比率由2010年初的71%,上升至今年3月的82%,已逼近金融危機爆發前夕的水平。

潛在風險

假如人民币能如預期升值,則質押給内地銀行開出人民币信用證的企業,按期以低于借款期的彙率購買外币彙出,歸還海外銀行的貸款。海外銀行獲取一筆貸款利息及相應的結算費用;内地銀行獲得一筆定期存款的使用權及相關費用;而開證企業獲得穩定的利差彙差收益,甚至加上商品銷售利潤。上述三方皆大歡喜。

但是對于中國的宏觀大局而言,這種跨境人民币貿易結算名義下的“内保外貸”在實際結算中并未使用人民币,以至于所期望的以人民币支付進口商品推動人民币走出海外的事實并未發生。反而由于海外(貸款)資金以進口商品或其他渠道與形式大量湧入内地,加大了内地的流動性,令宏觀調控更加艱難。最近央行和銀監會公布的兩個數據值得高度關注:一是到2011年4月末,廣義貨币(M2)餘額75.73萬億元,同比增長15.3%;二是到2011年3月末,銀行業金融機構境内外合計本外币資産總額突破100萬億元,達101.2萬億元,比上年同期增長18.9%。

值得注意的是,假如美聯儲宣布加息,或由于其他原因導緻人民币貶值,則會産生資金流動逆轉,套利的國内企業謀利落空而放棄在内地質押給銀行的人民币資金,而将海外借貸來的外币據為己有,一走了之。這樣的結果是,企業拿到的是升值了的外币,至少不受損;而内地銀行将人民币承兌付出後也沒受損失,但海外銀行拿在手中的就是一筆貶值的人民币,潛在風險于是爆發。

目前,盡管美聯儲量化寬松政策依舊,零利率水平未變,但部分中國香港銀行已開始對貸款加息,如富邦、信銀國際、建行亞洲及永隆等一批中小銀行。

中國香港金管局總裁陳德霖于5月18日在金管局網站撰文指出:雖然美國收緊貨币政策的周期尚未展開,而中國香港銀行體系總結餘龐大,同業拆息仍會維持偏弱,但由于來自不同環節,包括内地相關企業的貸款需求強勁,銀行貸存利率很可能繼續面對上調壓力。他特别向那些熱衷于向内地在港的關聯企業放貸的中國香港本土銀行提示了相關風險。

此類海外銀行在上述套利環節中有如擊鼓傳球中的最後一棒,不得已被動參與其中絕非長久之計。畢竟,銀行是一個經營貨币信用的企業,當預料到手中貨币有貶值風險時,金融市場上對該類弱勢貨币的抛售就開始了,資金流動逆轉,大批銀行将于同業市場上抛售,多米諾骨牌效應盡顯。

監管缺失

目前,中國金融管理體制上,國家外彙管理局及其分、支局是對外擔保的管理機關。國内金融機構的對外擔保業務由國家外彙管理局監管,但國家外彙管理局是依據國務院頒布的《中華人民共和國外彙管理條例》而依法行使對金融機構監督權的。可是,人民币是本币而非外币,這令國家外彙管理局失去了管理人民币備付信用證融資的法律依據。

長期以來,中國金融機構的對外擔保管理是國家外彙管理局的強項,畢竟過去海外機構能接受的擔保标的貨币肯定是美元等國際自由兌換貨币,于是該項業務很自然地劃入了國家外彙管理局依法行政管理的範疇。可如今人民币國際化異軍突起,人民币跨境貿易結算如火如荼,但是相應管理法規卻沒有跟上,目前央行對該項業務的态度是既不要求各商業銀行上報數據,更沒有發放指标加以限制,而是采取一種默認的、放任自流的政策,導緻管理缺失。

逆轉之憂

除了内部監管缺失,還要關注外部環境發生變化、國際遊資湧向新興市場的趨勢可能發生逆轉。

“或然負債”雖說是當前一種暫時無法确定的債務,但變為現實債務的條件一旦成熟,則具有很大殺傷力。

以韓國在亞洲金融危機中的表現為例,1997年10月,韓國官方外彙儲備為310億美元,但韓國的商業銀行卻被查出有600億美元的短期(或然)外債被刻意隐瞞了。消息擴散,随即誘發資本外逃、韓元貶值風潮。僅一個月,韓元兌美元的彙率就跌破1000∶1,兩個月後再破2000∶1,形成大批企業倒閉、整個國民經濟遭受重創的嚴重局面。

當前面臨的問題是,假如美國經濟複蘇強勁,美聯儲退出量化寬松的貨币政策後提高基準利率,美元一改數年來的頹勢轉而強勁攀升,人民币由升值預期轉向貶值預期,此刻就會發生國際遊資退出中國、趨利的國内中小企業臨陣倒戈大幅抛售人民币而轉持美元、國際金融市場發生大逆轉的環境。

據《華爾街日報》最新報道,在大多數投資者押注人民币升值習以為常之際,有些對沖基金卻對中國越來越不放心,他們認為人民币勢必走軟。例如紐約一位管理着數億美元資産的基金經理最近解除了看漲人民币的頭寸,轉而買進看跌期權。他認為中國經濟增長放緩、經濟硬着陸的風險正在加大。

對于“内保外貸”的現象,引起的連鎖反應是内地銀行依據事先約定在貸款人沒有按時還款的情況下将人民币劃到海外銀行。表面上,内地企業通過海外關聯企業獲得了一筆處于升值中的強勢外币,内地銀行向海外銀行劃付的是一筆大力推動要“走出去”的人民币,看似雙赢。

然而事情沒有那麼簡單。任何一種貨币的國際化,是該國硬實力與軟實力的綜合表現。一種貨币能否實現國際化地位,依據的是該貨币在國際金融市場的信用和便利,而不可能是某種套利機制引發的短期流動。

況且,任何銀行對外币的持有量都有一個事先劃定的限額。尤其是在國際金融市場劇烈動蕩的今天,隔夜持倉量都被嚴格控制。再加上人民币貶值預期,在中國實施資本項下外彙管制的條件下,被動持有内地銀行履約償付人民币的外資銀行必然大量抛售人民币,在中國香港市場上,這些人民币的接盤者表面上是中國銀行(中國香港),實際最後的接盤者還是人民币發行方——中國央行。這就給央行帶來了風險。

套利交易是10多年前釀成亞洲金融危機的主因之一。當年日本央行為抵禦國内通縮,奉行低利率政策,給了國際炒家們借入日元到東南亞套利的機會;而今這樣的跨境套利則發生在美元和人民币上。美聯儲一而再、再而三的量化寬松政策開閘放水、資金泛濫,聯邦基準利率降至曆史新低。反其道而行之的中國央行為打擊國内通脹,自2010年10月以來4次加息,不斷地加大了境内外本、外币的存貸款利差,吸引各種熱錢借道人民币跨境貿易結算進入内地套利。可以單從貨币供應對通脹的影響來看,中國央行加息有着一定的副作用,要盡量少用。

一般而言,央行加息能達到抑制國内通脹的目的,但在許多套利資金假跨境人民币貿易結算之道,謀利率彙率升值之利的情況下,央行加息反而引起熱錢流入,繼而增加了國内市場上的資金供給,從而推動物價上漲。這就是特定條件下的加息悖論。中國央行從第一次加息至今已經過去了8個多月,中國的CPI不僅沒有回落,反而與利率同步攀升。其中固然有其他原因,但套利的作用也不可小視。