簡介

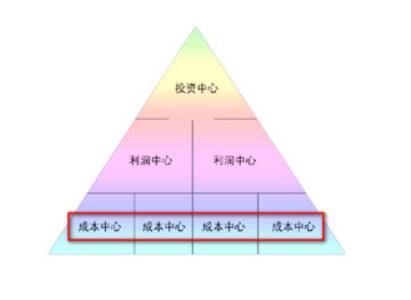

成本中心控制和考核的内容為責任成本。成本中心是責任會計中的責任中心之一,指對産品或勞務的成本負責的責任中心。成本中心對其所從事的活動享有成本決策權,因不負責産品或勞務的銷售,它的業績與銷售收入或利潤無關。

成本中心是對成本和費用承擔控制、考核責任的中心,是對費用進行歸集、分配,對成本加以控制、考核的責任單位,亦即對成本具有可控性的責任單位。這裡的可控性是與具體的責任中心相聯系的,而不是某一個成本項目所固有的性質。

成本中心按分類方法不同可分為基本成本中心和複合成本中心;技術性成本中心和酌量性成本中心。成本中心具有隻考慮成本費用、隻對可控成本承擔責任、隻對責任成本進行考核和控制的特點,其中,可控成本具備三個條件,即可以預計、可以計量和可以控制。

原則

在日常的物流經營過程中,需要通過各種物流管理技術和方法的應用,來提高物流效率,達到降低物流成本的目的。因此,成本中心在日常控制中應遵循以下基本原則:

1、成本控制與服務質量控制相結合的原則。

物流成本控制的目的在于加強物流管理、促進物流合理化。物流是否合理取決于兩個方面,一是對客戶的服務管理質量水平;另一個是物流費用的水平。如果隻重視物流成本的降低,有可能影響到客戶的服務質量,這是行不通的。因此,在進行物流成本控制的同時,必須搞好服務質量控制與物流成本控制相結合,要正确處理降低物流成本與提高服務質量的關系,從二者的最佳結合上,謀求物流效益的提高。

2、局部控制與整體控制相結合的原則。

這裡所說的局部控制是指對某一物流功能或環節所耗成本的控制,而系統控制是指全部物流成本的整體控制。物流成本最重要的原則,是對總成本進行控制。物流足以整個系統作為本質的,這就要求将整個系統與各個輔助系統有機的結合起來進行整體控制。

3、全面控制與重點控制相結合的原則。

物流系統是一個多環節、多領域、多功能所構成的全方位的開放系統。物流系統的這一特點也從根本上要求我們進行成本控制的同時,必須遵循全面控制的原則。而強調物流成本全面控制,并非要求将影響成本升降的所有因素事無巨細、一律平等地控制起來,而應按照項目管瑚的原則,實施重點控制。

4、經濟控制與技術控制相結合的原則。

這就是要求把物流成本日常管理與經濟規律相結合起來,進行物流成本的綜合管理和控制。物流成本是一個經濟範疇,實施物流成本控制,必須遵循經濟規律,廣泛利用信息、獎金、定額、利潤等經濟範疇和責任結算、業績考核等經濟手段。同時,物流管理是一個技術性很強的管理工作。

5、專業控制與全員控制相結合的原則。

與物流成本形成的有關部門進行物流成本控制是必要的,這也就是這些部門的基本職責之一。有了全員的成本控制,形成嚴密的物流成本控制網絡,從而可以有效地把握物流成本形成過程中的各個環節和各個方面,厲行節約、杜絕浪費、降低物流成本,保證物流合理化措施的順利進行。