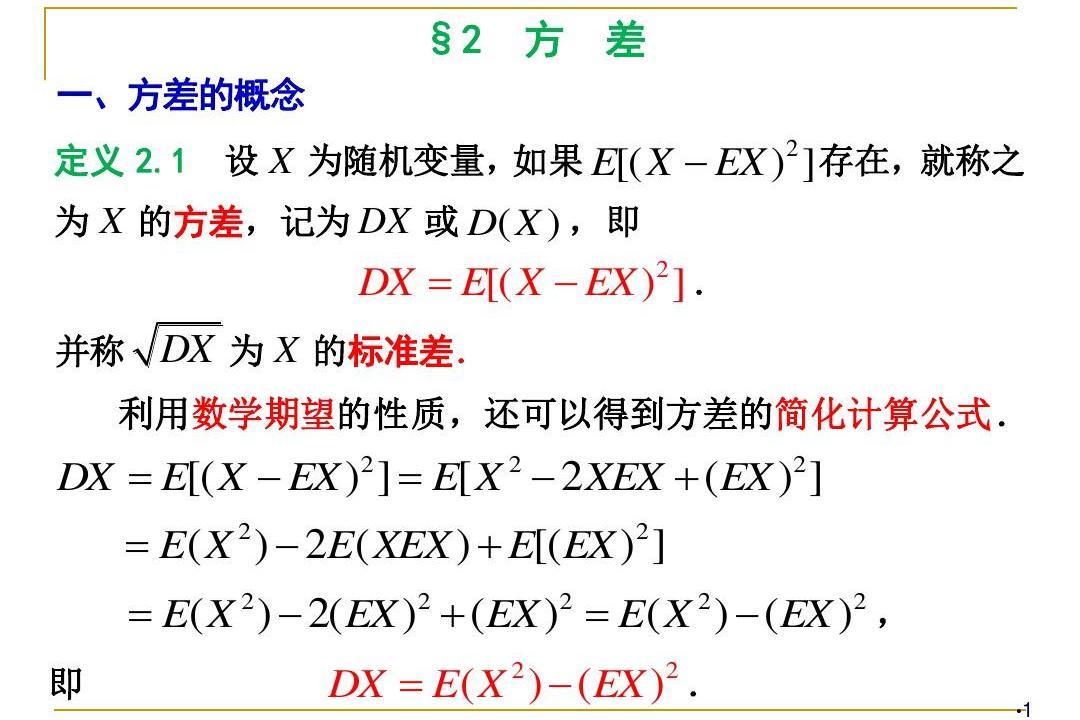

性质

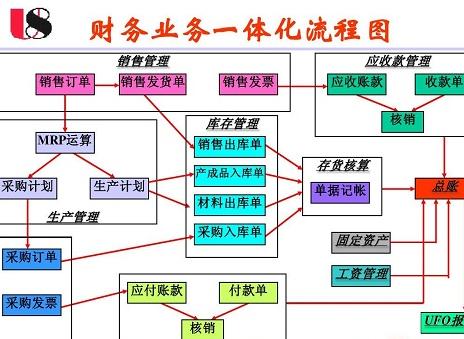

财务流程的设计思想、数据采集效率、加工的正确性和有效性,将直接到管理活动的质量和效率。每个财务人员都应该了解此流程,更应该了解相关的财务软件,稍有规模或管理水平高一点的企业均采信息化管理,你应该知道如何使用软件和如何设置,只要凭证制作正确,其余一切由计算机完成:凭证、汇总、明细账、总账、各种报表等。

流程

1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表。

5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。实际会计实务要求会计人员每发生一笔业务就要登记入明细分类账中。而总账中的数额是直接将科目汇总表的数额抄过去。企业可以根据业务量每隔五天、十天、十五天,或是一个月编制一次科目汇总表。如果业务相当大。也可以一天一编的。

意义

结合流程的意义,高校财务流程指存在于高校财务管理工作中的具有一定规律的,较为全面的、系统的,经过长期的财务管理实践经验综合而形成的工作程序或操作规则。其主要内容可以分为两大类:

一是财务管理工作基本流程,旨在规范财务工作,夯实会计核算基础,提高资金效益。如财务审批流程、财务预算流程、会计核算流程。财务审批流程主要建立在财务规范基础上,通过一定的财务审批权限的设定,对不同业务范围、资金额度分部门、分层次进行审核批准的工作流程。

对于财务预算流程,则按照相应的预算规则,结合高校自身管理体制,实行年度预算集体决策制,如部分高校的两上两下制。即当年度预算初稿编制出来后,须先通过学校党委、常委扩大会讨论初步通过,在此基础上再征询学校教代会、职代会的意见,这样使得预算过程公开、公平、公正,切实保障预算的科学性、实际性。

而会计核算流程,主要反映在账务处理方面。如业务所涉及的会计科目、经费项目的设置与应用,票据的合法性复核、出纳银行资金的往来和现金的收支,都必须按照核算流程来执行,以夯实会计核算基础,提高会计信息质量。

二是财务管理工作辅助流程,重在强化财务监督,理顺财务关系,提高服务水平。如会计监督流程等。会计监督流程,其意义在于通过一定的机构或岗位的设置,根据相关的会计监督制度和监督办法,采取有效的监督措施,对财务审批、会计核算、二级财务管理等环节进行稽核,以纠错改错,加强财务监督,理顺各个财务关系,保护各利益相关者利益。

信息查询流程是针对学校财务信息查询环节薄弱而完善的,主要目的是方便部门、学院及师生对财务信息的获取,以增强信息使用者的自我保护意识。而学习流程,就是要建立较为完整的学习规则,切实鼓励和促使财务人员的理论学习和业务学习,提高财务人员的综合财务能力。

就财务流程的特点而言,高校财务流程具有共享性、共通性、实践性、时效性、稳定性、层次性等特点。高校财务流程的共享性、共通性是立足于高校类似的财务管理内容,通过一套较为完整的财务流程的建立,更能为各个高校共同享用,实现资源共享,也有利于财务流程的创新。财务流程的实践性、时效性、稳定性和层次性是来源于财务流程本身意义的总结,财务流程以实践性为主要核心,不断扩延,形成一个具有生机活力的浅规则,能够从实践中得以更新和多方向发展。

应用

近年来,伴随着亚新电子工程公司财务信息系统建设不断推进,财务流程与前端业务融合更加紧密,但是财务流程的管理能力尚未同步提升,仍存在着信息化管理水平不高、信息系统结构不一致、财务流程数据规则不统一等问题。为满足亚新电子工程公司在财务流程管理中的业务需求,有效解决财务流程管理工作中的难题。