定義

赢得值法作為一項先進的項目管理技術,最初是美國國防部于1967年首次确立的。國際上先進的工程公司已普遍采用赢得值法進行工程項目的費用、進度綜合分析控制。

基本參數

1、已完工作預算費用

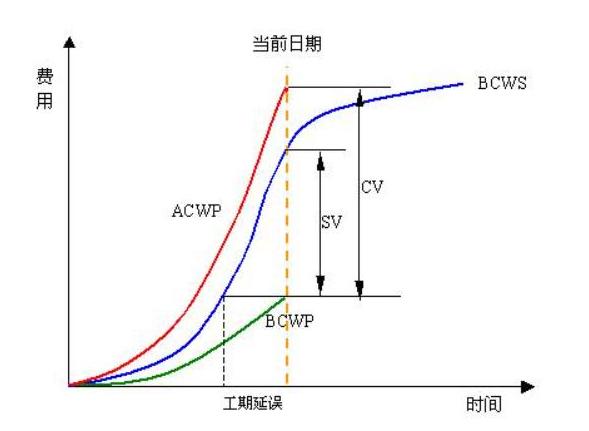

已完工作預算費用BCWP(Budgeted Cost for Work Performed或赢得值(EV,Earned Value))是指在某一時間已經完成的工作(或部分工作),以批準認可的預算為标準所需要的資金總額,由于業主正是根據這個值為承包人完成的工作量支付相應的費用,也就是承包人獲得(掙得)的金額,故稱為赢得值或掙值。

已完工作預算費用=已完成工作量×預算單價

2、計劃工作預算費用計劃工作預算費用,簡稱BCWS(Budgeted Cost for Work Scheduled)或計劃費用(PV,Plan Value),即根據進度計劃,在某一時刻應該完成的工作,以預算為标準所需要的資金總額,一般來說,除非合同有變更,BCWS在工程實施過程中應保持不變。

計劃工作預算費用=計劃工作量×預算單價

3、已完工作實際費用

已完成工作實際費用,簡稱ACWP(Actual Cost for Work Performed)或實際成本(AC,Actual Cost),即到某一時刻為止,已完成的工作所實際花費的總金額。

已完工作實際費用=已完成工作量×實際單價

評價指标

1、費用偏差CV(Cost Variance)

費用偏差=已完工作預算費用—已完工作實際費用

CV=BCWP-ACWP或CV=EV-AC

當費用偏差為負值時,即表示項目運行超出預算費用;反之,則表示實際費用沒有超出預算費用。

2、進度偏差SV(Schedule Variance)

進度偏差=已完工作預算費用—計劃工作預算費用

SV=BCWP-BCWS或SV=EV-PV

當進度偏差為負值時,表示進度延誤,即實際進度落後于計劃進度;當進度偏差為正值時,表示進度提前,即實際進度快于計劃進度。

3、費用績效指數CPI

費用績效指數=已完工作預算費/已完工作實際費用

CPI=BCWP/ACWP或CPI=EV/AC

當費用績效指數<1時,表示超支,即實際費用高于預算費用;

當費用績效指數>1時,表示節支,即實際費用低于預算費用。

4、進度績效指數SPI

進度績效指數=已完工作預算費用/計劃工作預算費用

SPI=BCWP/BCWS或SPI=EV/PV

當進度績效指數<1時,表示進度延誤,即實際進度比計劃進度落後;

當進度績效指數>1時,表示進度提前,即實際進度比計劃進度快。

費用(進度)偏差反映的是絕對偏差,結果很直觀,有助于費用管理人員了解項目費用出現偏差的絕對數額,并以此采取一定措施,制定或調整費用支出計劃和資金籌措計劃。

但是,絕對偏差有其不容忽視的局限性。如同樣是20萬元的費用偏差,對于總費用1000萬元的項目和總費用1億元的項目而言,其嚴重性顯然是不同的。因此,費用(進度)偏差僅适合于對同一項目做偏差分析。費用(進度)績效指數反映的是相對偏差,它不受項目層次的限制,也不受項目實施時間的限制,因而在同一項目和不同項目比較中均可應用。

赢得值法是對項目費用和進度的綜合控制,可以克服過去費用與進度分開控制的缺陷,即當我們發現費用超支時,很難立即知道是由于費用超出預算還是由于進度提前。相反,當我們發現費用低于預算時,也很難立即知道是由于費用節省還是由于進度拖延。而采用赢得值法就可以定性定量的判斷進度和費用的執行效果。

費用偏差類型

Ⅰ、費用增加且工期拖延,這種類型是糾正偏差的主要對象。

Ⅱ、費用增加但工期提前,這種情況下要适當考慮工期提前帶來的效益。

Ⅲ、工期拖延但費用節約,這種情況下是否采取糾偏措施要根據實際需要确定。

Ⅴ、工期提前且費用節約。這種情況是最理想的,不需要采取糾偏措施。