简介

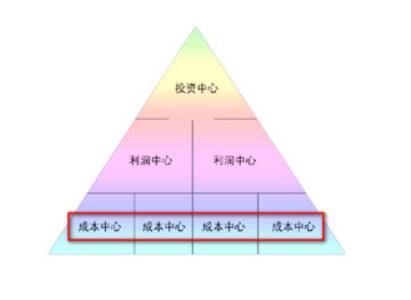

成本中心控制和考核的内容为责任成本。成本中心是责任会计中的责任中心之一,指对产品或劳务的成本负责的责任中心。成本中心对其所从事的活动享有成本决策权,因不负责产品或劳务的销售,它的业绩与销售收入或利润无关。

成本中心是对成本和费用承担控制、考核责任的中心,是对费用进行归集、分配,对成本加以控制、考核的责任单位,亦即对成本具有可控性的责任单位。这里的可控性是与具体的责任中心相联系的,而不是某一个成本项目所固有的性质。

成本中心按分类方法不同可分为基本成本中心和复合成本中心;技术性成本中心和酌量性成本中心。成本中心具有只考虑成本费用、只对可控成本承担责任、只对责任成本进行考核和控制的特点,其中,可控成本具备三个条件,即可以预计、可以计量和可以控制。

原则

在日常的物流经营过程中,需要通过各种物流管理技术和方法的应用,来提高物流效率,达到降低物流成本的目的。因此,成本中心在日常控制中应遵循以下基本原则:

1、成本控制与服务质量控制相结合的原则。

物流成本控制的目的在于加强物流管理、促进物流合理化。物流是否合理取决于两个方面,一是对客户的服务管理质量水平;另一个是物流费用的水平。如果只重视物流成本的降低,有可能影响到客户的服务质量,这是行不通的。因此,在进行物流成本控制的同时,必须搞好服务质量控制与物流成本控制相结合,要正确处理降低物流成本与提高服务质量的关系,从二者的最佳结合上,谋求物流效益的提高。

2、局部控制与整体控制相结合的原则。

这里所说的局部控制是指对某一物流功能或环节所耗成本的控制,而系统控制是指全部物流成本的整体控制。物流成本最重要的原则,是对总成本进行控制。物流足以整个系统作为本质的,这就要求将整个系统与各个辅助系统有机的结合起来进行整体控制。

3、全面控制与重点控制相结合的原则。

物流系统是一个多环节、多领域、多功能所构成的全方位的开放系统。物流系统的这一特点也从根本上要求我们进行成本控制的同时,必须遵循全面控制的原则。而强调物流成本全面控制,并非要求将影响成本升降的所有因素事无巨细、一律平等地控制起来,而应按照项目管瑚的原则,实施重点控制。

4、经济控制与技术控制相结合的原则。

这就是要求把物流成本日常管理与经济规律相结合起来,进行物流成本的综合管理和控制。物流成本是一个经济范畴,实施物流成本控制,必须遵循经济规律,广泛利用信息、奖金、定额、利润等经济范畴和责任结算、业绩考核等经济手段。同时,物流管理是一个技术性很强的管理工作。

5、专业控制与全员控制相结合的原则。

与物流成本形成的有关部门进行物流成本控制是必要的,这也就是这些部门的基本职责之一。有了全员的成本控制,形成严密的物流成本控制网络,从而可以有效地把握物流成本形成过程中的各个环节和各个方面,厉行节约、杜绝浪费、降低物流成本,保证物流合理化措施的顺利进行。