影响因素

财政支出结构状况

既与一国经济体制和相应的政府职能有关,又受经济发展阶段的制约;中国的财政支出结构的演变是与前者相适应的,而合理的财政支出结构最终还是要取决于经济发展阶段。

与政府职能关系

从某种程度上说,财政支出是政府活动的资金来源,也是政府活动的直接成本。因此,政府职能的大小及其侧重点,决定了财政支出结构。

政府职能的观点

在经济学中,关于政府的职能特别是政府在经济发展中的作用,一直存在着两种观点,即

财政支出结构

市场主导型观点和政府主导型观点。

市场主导型观点源于新古典学派,强调自由运作的市场力量在经济发展中的作用,认为市场机制本身能够运作得很好,只是在一个十分有限的范围和程度上才会出现失灵。因此,只有着眼于促进市场机制运作效率的政府活动才是适当的。与此相适应,政府干预应局限于一个狭窄的范围内,即除了提供诸如国防、法律这类基本的公共服务之外,政府的经济事务应仅限于诸如环境保护、基础教育等这些具有明显外部性的领域。

政府主导型观点源于凯恩斯学派,强调政府要干预经济,特别是要通过财政政策实现充分就业和经济增长目标,认为如果没有政府的强有力干预,就很难实现资源的配置优化、产业的顺利成长和经济的稳定增长。在经济发展的初期,如果没有政府的强有力干预,就不可能实现快速的资本积累、有效的资源配置、及时的技术追赶,而这三大要素正是现代经济增长的必要条件。与此相适应,政府职能不仅体现在为民间部门的迅速扩张提供良好的经济环境、提供充足有效的经济基础设施,而且还要直接参与战略性产业的投资活动。

当然,不论是新古典学派还是凯恩斯学派的经济学家,都在不断地修正自己的观点。如今,几乎没有哪个经济学家主张纯粹的自由经济或纯粹的政府干预。人们都清楚地认识到,市场机制有缺陷,政府干预也会失效;政府应对国民经济进行干预,但是干预的力度和方式有所不同。

如果按照市场主导型观点,不仅财政支出规模不可能很大,而且财政支出结构无疑偏重于行政管理、法律秩序、防卫等维持国家机器正常运转方面的支出。如果按照政府主导型观点,财政支出规模可能比较大,或者即使受经济发展水平的制约,财政支出规模不是很大,但支出结构会偏重于集中资源和经济事务方面的支出。

结构变化

鉴于财政支出结构与政府职能存在着紧密的对应关系,我们把政府职能简化为两大类,即经济管理职能和社会管理职能,相应地,财政支出也就形成了经济管理支出和社会管理支出。

新中国成立50多年来,经济管理体制和政府职能在20世纪70年代末发生了根本性变革。在计划经济时期,国家注重经济职能的实现,政府调动几乎全部资源,直接从事各种生产活动,推崇“生产性财政”,财政支出大量用于经济建设。在社会主义市场经济体制下,市场在资源的配置上起基础性作用,政府正在逐步减少资源配置的份额,退出一些适合民间部门从事的生产活动领域,财政用于经济建设方面的支出比例已大大降低。伴随着政府职能的这种转变,财政支出结构发生了很大变化。如下表(表1)所示,经济建设支出占财政支出总额的比重从改革前的平均60%左右下降到“九五”时期的不足40%;相反,社会管理支出比重则大幅度提高,从40%左右上升到60%左右。

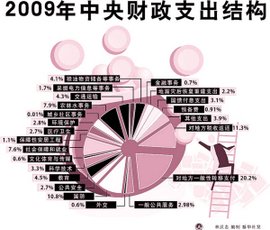

财政支出结构

经济建设支出比重下降主要有两方面的原因:一是流动资金支出下降。从1983年7月开始,除了核工业部、航空航天工业部部属的少数国有企业外,其它国有企业的流动资金供应由拨款改为银行贷款,从而使流动资金支出占总财政支出的比重大幅度下降,从改革前的平均6.6%的水平下降到目前的平均0.5%。二是基本建设支出下降。在经济体制改革过程中,投资主体的多元化以及投资主体的资金来源多元化,使得基本建设支出比重迅速下降,从改革前的平均36%急剧下降到1996---1998年的不到12%。这两项支出比重就下降了30个百分点。在政府的经济管理职能减弱的同时,社会管理职能得到加强,社会管理支出比重必然提高。不过,在社会管理支出的增长中,有合理的成分,也有不合理的因素。

首先,社会文教费的增长是合理的。随着我们对“科学技术是第一生产力”认识的提高,政府不断加大对教育、科学等领域的投入。特别是 1981--1985年的“六五”时期,文教科学卫生事业费支出比重增长速度很快,高达44%;1986--1995年该比重增长率平均也达17%。

其次,行政管理费的增长不尽合理。随着社会经济发展,经济活动日趋复杂,公共事务也日益增多,行政管理支出增加有其必然性。但是,自改革开放以来,中国的行政管理费增长速度过快,1981--1995年行政管理费支出比重增长率平均高达35%,成为中国财政支出中增长最快的项目。随着改革开放前期对过去遗留问题的逐步解决,再加上政府机构的改革,行政管理费支出的这种增长势头已得到控制,比如,1996---1998年的行政管堙费支出比重比1990--1995年仅提高了5%,大大低于前期的增长速度。

发展阶段

从根本上说,同是在市场经济条件下,财政支出结构的长期演变就主要取决于经济发展阶段。换句话说,不同的经济发展阶段要求财政支出的侧重点不同。

1、财政支出结构的发展阶段论

马斯格雷夫和罗斯托在分析经济发展阶段与财政支出增长的关系时,突出强调了不同的经济发展阶段会导致不同的财政支出结构。马斯格雷夫把整个财政支出划分为军用支出和民用支出,而民用支出按其经济性质又进一步划分为公共积累支出、公共消费支出和转移支出;同时把经济发展划分为三个阶段,即初级阶段、中级阶段和成熟阶段,并认为在不同的发展阶段,这三类支出的增长情况也不同。

公共积累支出

。从理论上说,财政投资占社会总投资的比重取决于资本品的外部性——外部性越大的资本品,财政投资的比重越高。一般来说,公共部门主要从事具有较大外部经济性的投资,私人部门则主要从事具有较大内部经济性的投资。 在经济发展的初期,公共积累支出应占较大的比重。交通、通信、水利设施等经济基础设施具有极大的外部经济性,私人部门不愿投资,而这些经济基础设施的建设不仅影响整个国民经济的健康发展,而且也影响着私人部门生产性投资的效益。因此,政府必须加大经济基础设施的投资力度,创造良好的生产经营和投资环境,加速经济起飞。

在经济发展的中期,私人部门的资本积累较为雄厚,各项经济基础设施建设也已基本完成,财政投资只是私人投资的补充。因此公共积累支出的增长会暂时放慢,在社会总积累支出中的比重也会有所下降。

财政支出结构

在经济发展的成熟期,财政投资的增长率有可能回升。因为在这一时期,人均收入水平很高,人们对生活质量提出更高的要求,需要更新经济基础设施,加大社会基础设施和人力资本的投资。

公共消费支出

。公共消费支出的增长率取决于社会成员对公共物品需求的收人弹性,而从整个经济发展阶段来看,这一弹性一般大于1。根据恩格尔法则,随着一国人均收入水平的提高,人们的消费方式会发生变化,衣、食等基本消费品在整个消费支出中的比重会逐渐下降,而需要公共物品做补充的私用消费品的支出比重会不断提高,因而公共消费支出占社会总消费支出的比重就会相应提高。这种现象在经济发展的初期和中期表现得还不十分明显,但到了经济发展的成熟期,人们的消费档次大大提高,特别是“成人玩具’的出现(如私人拥有的摩托艇、豪华轿车、耐用娱乐奢侈品),不仅需要政府提供各种公共设施与之配套,而且政府的各种管理费还会增加。此外,随着人们对生活环境和质量要求的提高,政府的有关管理机构(如治安、环保)不断膨胀,这些都将导致公共消费支出的增长。

转移支出

。马斯格雷夫指出,转移支出的大小取决于经济发展各阶段政府的收入分配目标。如果政府旨在减少收入分配中的不公平,转移支出的绝对额会上升,但转移支出占GNP的比例不会有多大变化;如果政府的目标是确保人们的最低生活水平,转移支出占GNP的比例会随着 GNP的增长而降低。罗斯托则认为,一旦经济发展进入成熟期,公共支出的主要目标是提供教育、卫生和福利等方面的社会基础设施。此时,用于社会保障和收入再分配方面的转移支出规模将会超过其它公共支出,而且占GNP的比重都会有较大幅度的提高。